> 热点新闻

学工动态

+ More

树立正确消费理念,远离不良贷款

发布时间 : 2017-05-23校园网络贷款的危害

一、校园贷款具有高利贷性质

不法分子将目标对准高校,利用高校学生社会认知能力较差,防范心理弱的劣势,进行短期、小额的贷款活动,从表面上看这种借贷是“薄利多销”,但实际上不法分子获得的利率是银行的20-30倍,肆意赚取学生的钱。

二、校园贷款会滋生借贷学生的恶习

高校学生的经济来源主要靠父母提供的生活费,若学生具有攀比心理,且平时就有恶习,那么父母提供的费用肯定不足以满足其需求。因此,这部分学生可能会转向校园高利贷获取资金,并且引发赌博、酗酒等恶习,严重的可能因无法还款而逃课、辍学。

三、若不能及时归还贷款放贷人会采用各种手段向学生讨债

一些放贷人放贷时会要求提供一定价值的物品进行抵押,而且要收取学生的学生证、身份证复印件,对学生个人信息十分了解。因此,一旦学生不能按时还贷,放贷人可能会采取恐吓、殴打、威胁学生甚至其父母的手段进行暴力讨债,对学生的人身安全和高校的校园秩序造成重大危害。

四、有不法分子利用“高利贷”进行其他犯罪

放贷人可能利用校园“高利贷”诈骗学生的抵押物、保险金,或利用学生个人信息进行电话诈骗、骗领信用卡等。请大家要谨慎办理“网贷”、“小额贷”,切勿因他人劝说或被所谓的“好处费”等蒙蔽,以自己的名义办理贷款给他人使用或为他人提供担保。如需办理“网贷”、“小额贷”的务必咨询家长和银行,谨防被骗。

校园网络贷款的内幕

一、目前大学生消费市场规模超过4000亿元,预计未来还将保持每年4%至5%的同比增长率,分期消费市场规模可达到千亿元人民币,有8.77%的大学生会使用贷款获取资金,大学生近三成借贷资金来自网络贷款。

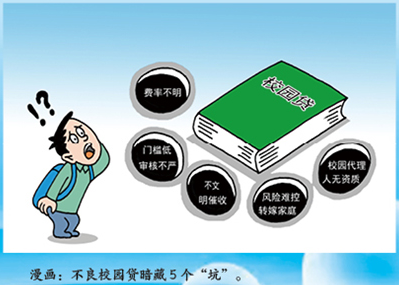

二、校园贷款除了本金外,学生还要支付两方面的费用,贷款利息和服务费、手续费、交易费等其他费用。网贷公司的利润就来源于此,一般情况下,服务费是贷款总额的5%,有的平台高一些。不过,逾期费才是大头,一旦逾期,学生要额外偿还贷款总额的10%,甚至更多。一些不良网贷平台甚至故意不履行告知义务,让学生逾期,再以“逾期费”、“催收费”为名,催收本金利息,谋取暴利。

三、这样的大市场,引来各种借贷、分期付款平台跑马圈地不足为奇。

四、市场虽大,遗憾的是,校园网贷日渐走偏,有的平台为了高速发展不计代价。一些网贷平台过分宣传和夸大分期产品,低门槛、零首付、零利息、免担保,但一定会用其他方式把钱赚回来。最后收取的高额“服务费”实际上远远超过利息。

参与不良网贷需要承担法律责任

其一,大学生大部分都超过18周岁,属于完全的民事行为能力人,按照法律的规定,应该对自己所做的行为负责任。因此,出现大学生不良网贷的事情也不能把责任全部推到公司身上,大学生本人也有很大的责任。

其二,有的学生参与不良网贷实施了犯罪行为,侵害了其他大学生的合法权益。在犯罪行为实施者无法还款,或根本就没想还款的情形下,由于受害人的信息被滥用实际上并没有参与网络借贷,结果身陷其中,情形更加复杂。

其三,大学生创业,有的把代理不良网贷作为创业项目,有的把不良网贷公司当成合作伙伴,这种情形下,创业大学生可能会由于不良网贷而承担赔偿责任。

校园不良网贷案例

案例一,某学院2014级学生郑某某因迷恋赌球,利用28名同学的身份信息,通过网络贷款从十几家贷款公司贷款58.95万元,因经济压力巨大无力偿还,跳楼自杀。

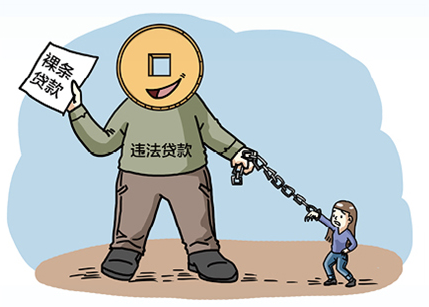

案例二,校园贷曝出“裸条”借贷,女大学生通过网络借贷平台借贷宝,被要求“裸持”(以手持身份证的裸照为抵押)进行借贷,逾期无法偿还则被威胁公布裸照给家人朋友。

案例三,某大学一名女大学生以刷单、得绝症等为由,欺骗80多名同学和朋友,共计近70万元。

案例四,某学院大四学生黄某借用18名大学生个人信息贷款50余万事发,“校园贷”问题再次引发公众关注。

案例五,某学院学生张某借用60余名同学的个人信息贷款百余万后休学。

案例六,申某某以兼职刷单为名,让某学院学生通过校园贷款平台借贷,然后失联。警方表示,此案共涉及7所大学、50余名学生,涉案金额达200余万元。

案例七,河北某高校发现,有人以做兼职刷单为由让学生注册校园贷款平台,通过学生贷款平台办理贷款,向学生保证不用他们偿还贷款,每单向学生返现20-50元。几个月后,该人失联。导致多所高校超过20人受骗,涉及贷款金额近100万元。

警方提示:

1. 当涉及个人信息时,大家一定要谨慎,切勿轻易将个人信息告诉他人;

2. 贷款需通过正规手续、合法途径到银行去办理;

3. 一定要提高自我保护意识,当有危险或者被不法分子威胁时,要学会用正当手段或者动用法律武器保护自己。